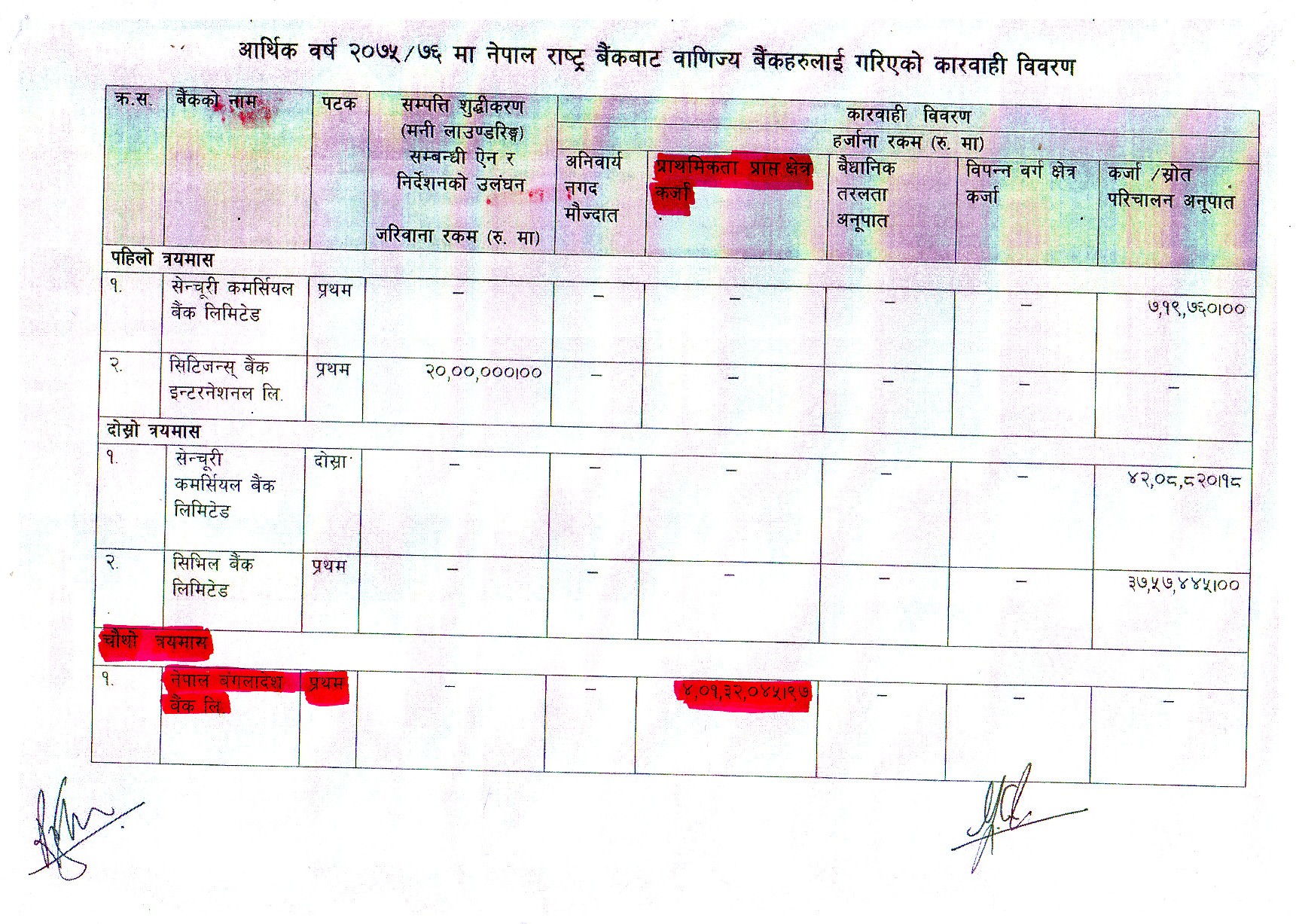

काठमाण्डौं । नेपाल राष्ट्र बैंक “क” वर्गका वाणिज्य बैंकहरुलाई तोकिएको उत्पादनशील/प्राथमिकता प्राप्त क्षेत्रमा कर्जा प्रवाह गराउन र कर्जा प्रवाह नगर्ने वा कम प्रवाह गर्ने बैंकलाई कारबाही गर्न चुकेको छ । तोकिएको उत्पादनशील/प्राथमिकता प्राप्त क्षेत्रको कृषिमा न्यूनतम कर्जा नपुगेको भन्दै आर्थिक वर्ष २०७५/०७६ मा नेपाल बंगलादेश (एनबी) बैंकबाट ४ करोड एक लाखभन्दा बढी (जरिवाना) हर्जाना (हेर्नुहोस् प्रमाण नं. १) असुल गरे पनि नेपाल राष्ट्र बैंकले अहिलेसम्म अरु बैंकबाट हर्जाना उठाउन सकेको छैन । चंखेली खबरलाई प्राप्त विवरणहरु अध्ययन गर्ने क्रममा सिद्धार्थ बैंकबाट मात्रै आर्थिक वर्ष २०७४/०७५ मा राष्ट्र बैंकले २१ करोड १६ लाख रुपैंयाँभन्दा बढी हर्जाना उठाउनु पर्ने देखिएको छ ।

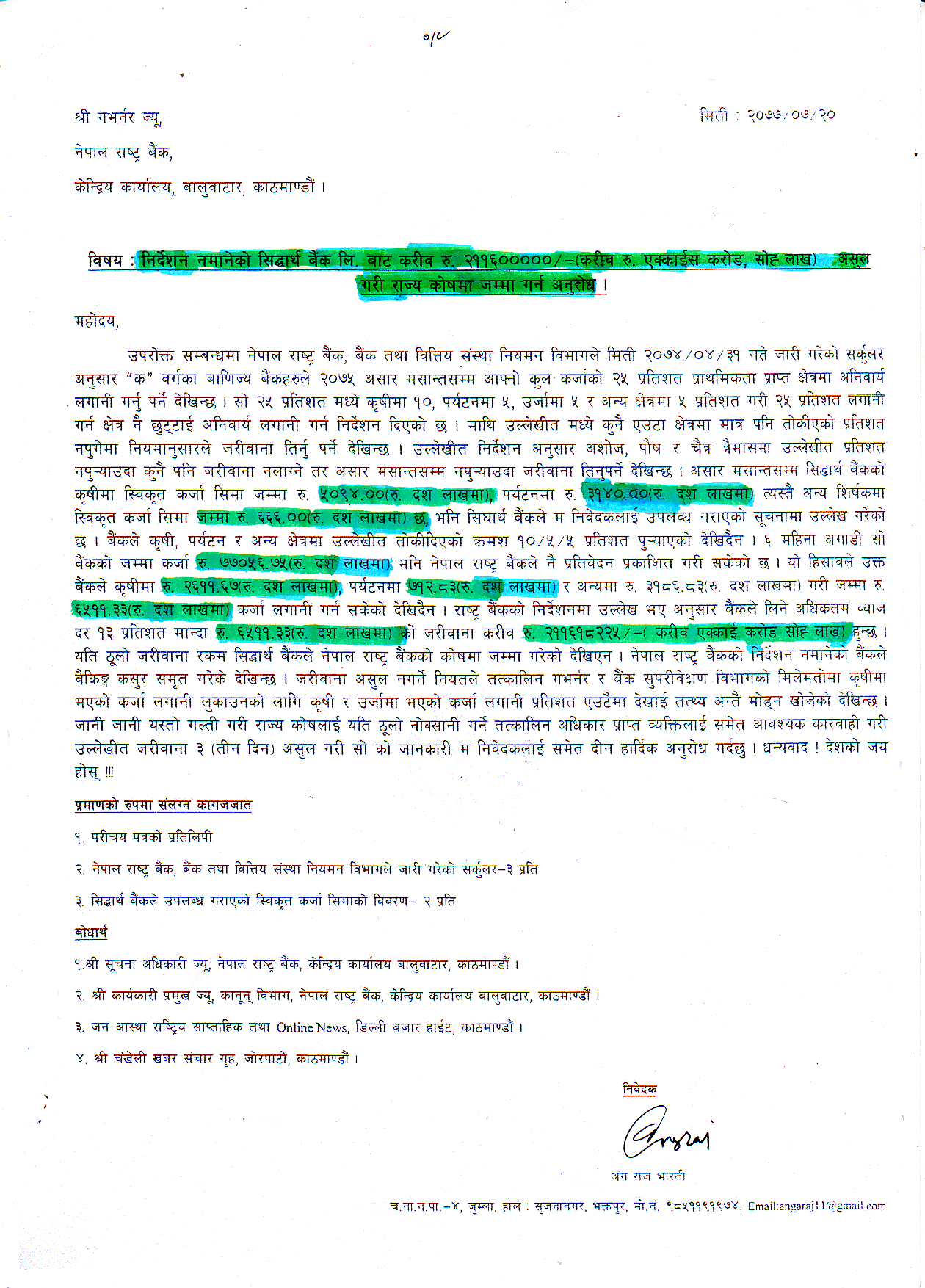

उल्लेखित हर्जना असुल गर्न सर्वसाधारणले लिखित तथा मैखिक रुपमा निरन्तर अनुरोध गर्दा समेत नेपाल राष्ट्र बैंकले सिद्धार्थ बैंकलाई कारबाही गरी हर्जना असुल गर्ने कुनै पनि संकेत देखाएको छैन । (हेर्नुहोस् प्रमाण नं. २)

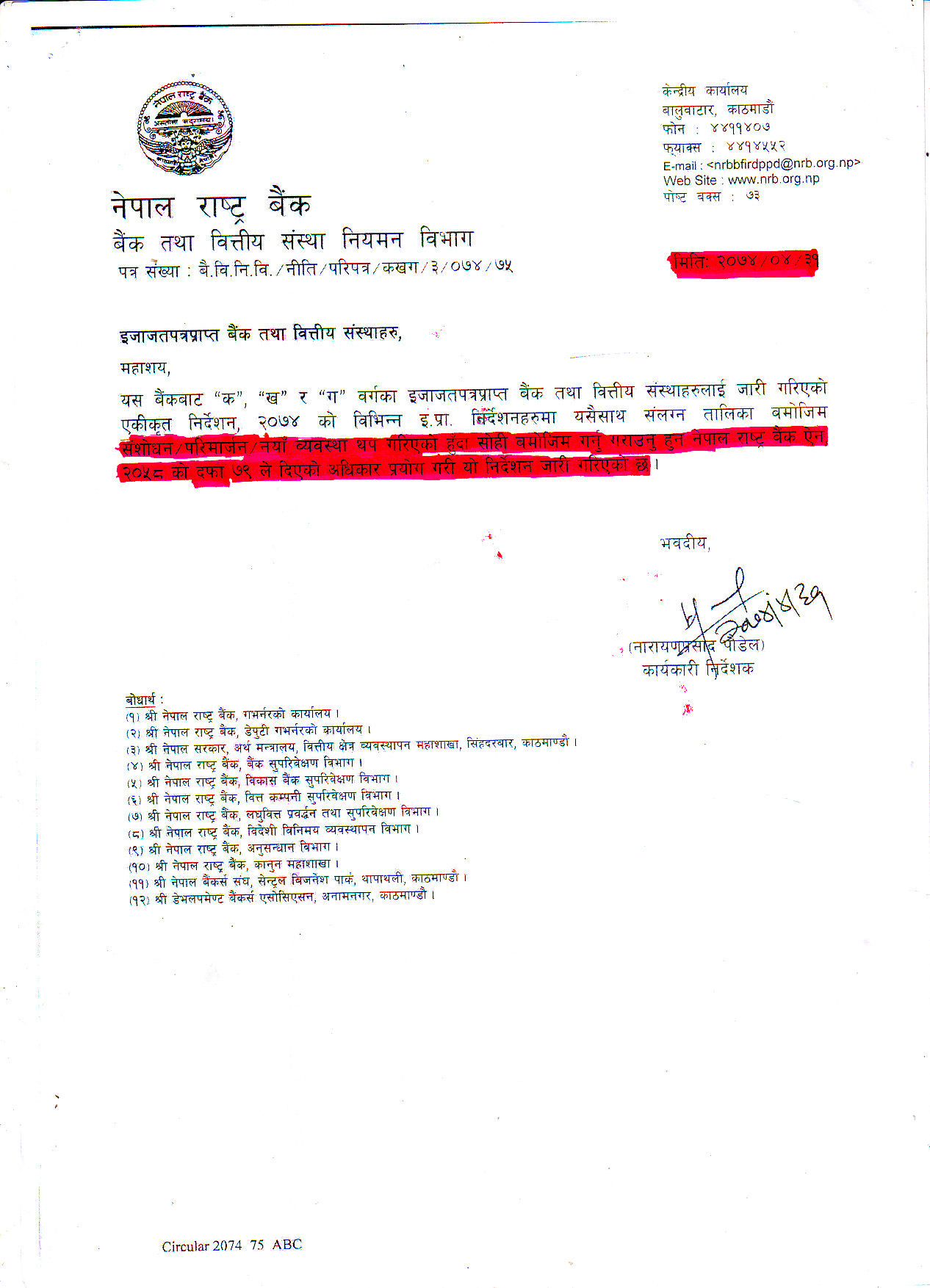

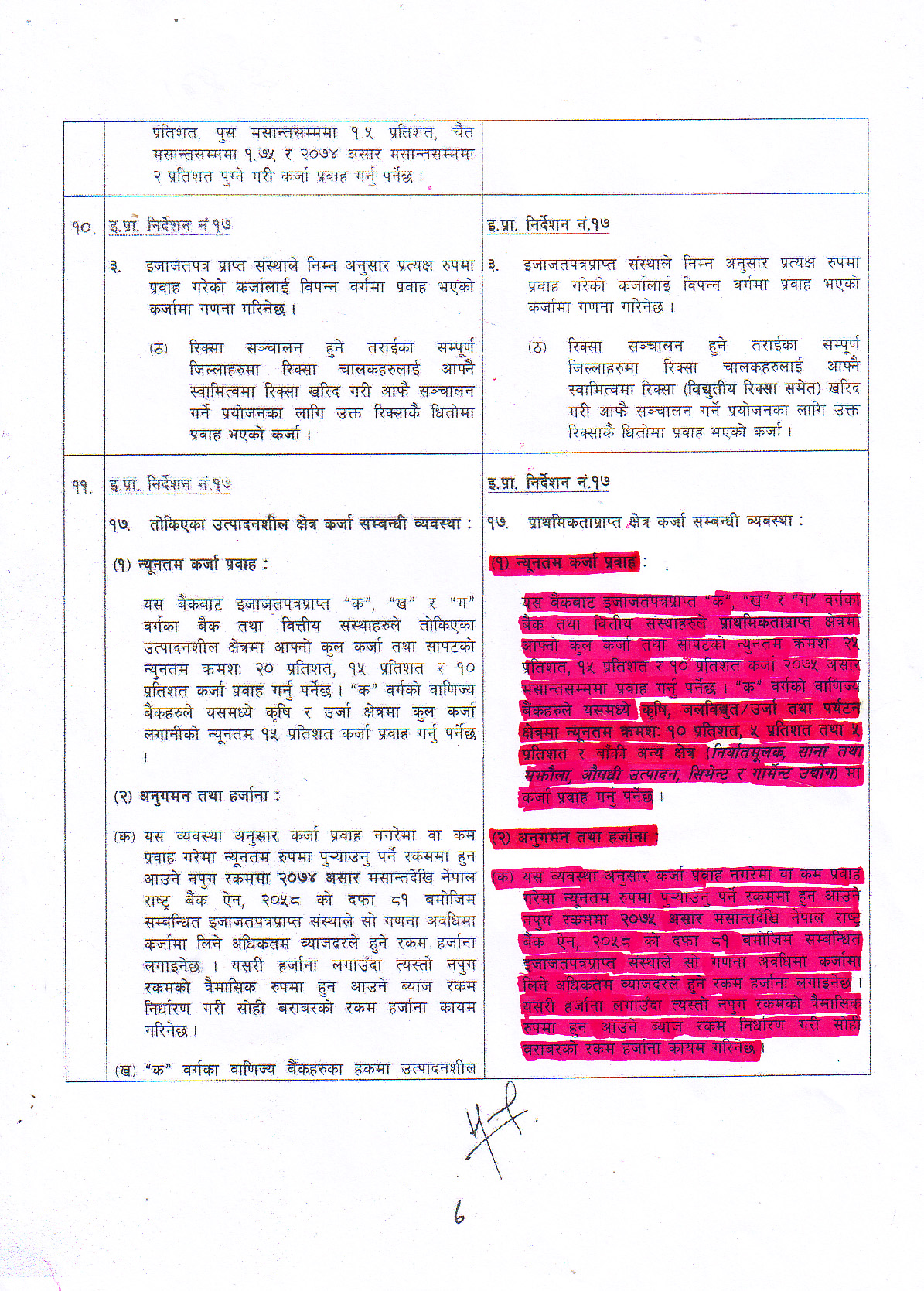

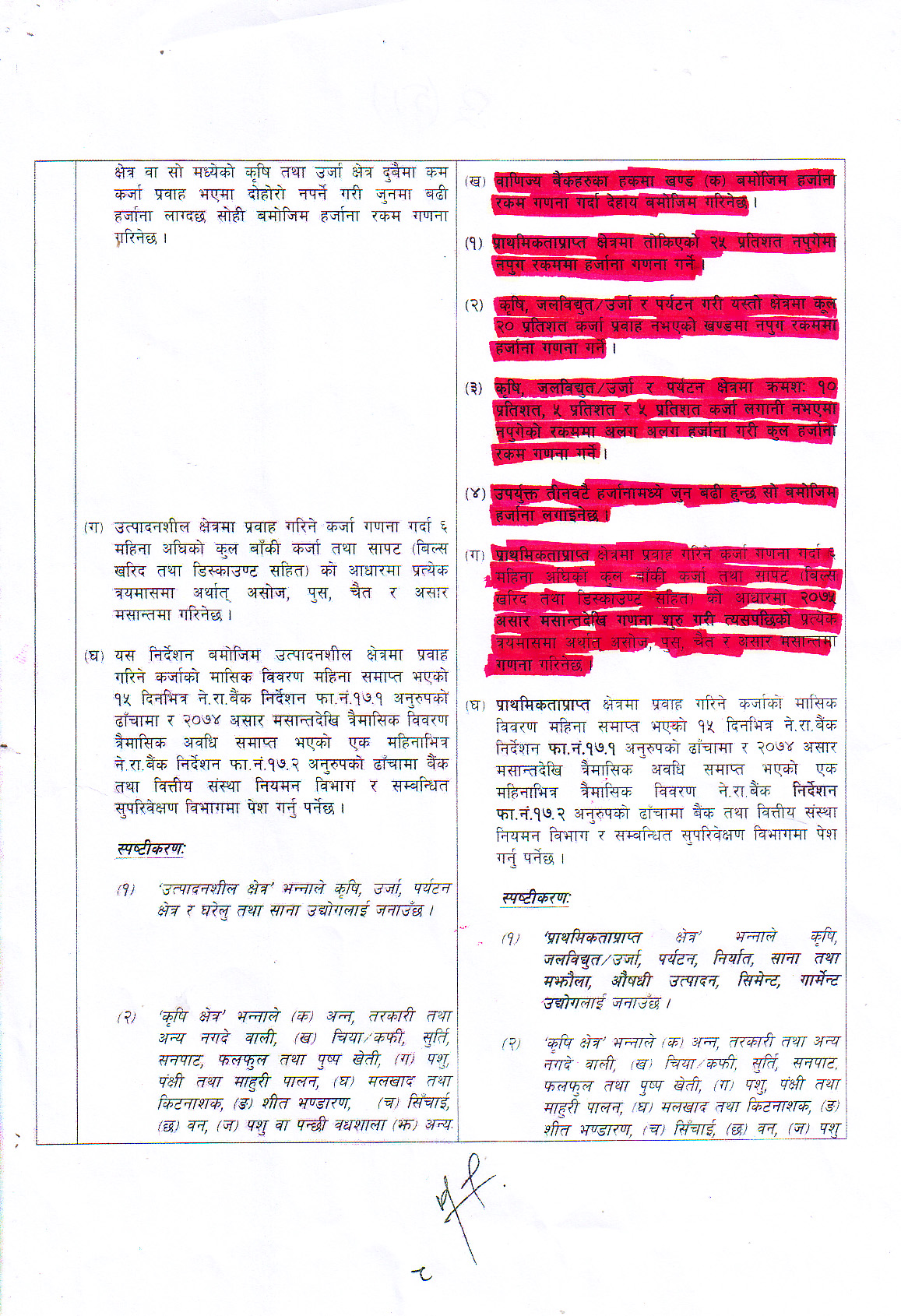

२०७४ सालको साउन १० गते बैंक तथा वित्तीय संस्थालाई जारी गरीएको एकीकृत निर्देशनमा “क” वर्गका बैंकहरुलाई कृषि तथा उर्र्जामा १५ र समग्र उत्पादनशिल क्षेत्रमा आफ्नो कुल कर्जाको २० प्रतिशत (प्रत्येक त्रैमासमा) कर्जा अनिवार्य लगानी गर्नु पर्ने व्यवस्था गरेको छ । सोही व्यवस्थालाई संशोधन तथा परिमार्जन गर्दै साउन ३१ गते जारी गरेको सर्कुलर अनुसार २०७५ असार मसान्तसम्म “क” वर्गका वाणिज्य बैंकहरुले आफ्नो कुल कर्जाको १० प्रतिशत कृषिमा, उर्जा/पर्यटन र अन्यमा क्रमशः ५ प्रतिशतका दरले कर्जा प्रवाह गर्नुपर्ने व्यवस्था गरेको थियो । हेर्नुहोस् संशोधित निर्देशन, प्रमाण नं. ३, ३ क, ३ ख) । सोही निर्देशनलाई निरन्तरता दिँदै २०७५ मा जारी निर्देशन अनुसार कृषिमा १० प्रतिशत नपु¥याएको नेपाल बंगलादेश बैंकबाट २०७५/२०७६ मा उल्लेखीत हर्जना असुल गरी सकेको छ । (हेर्नुहोस् प्रमाण नं. १)

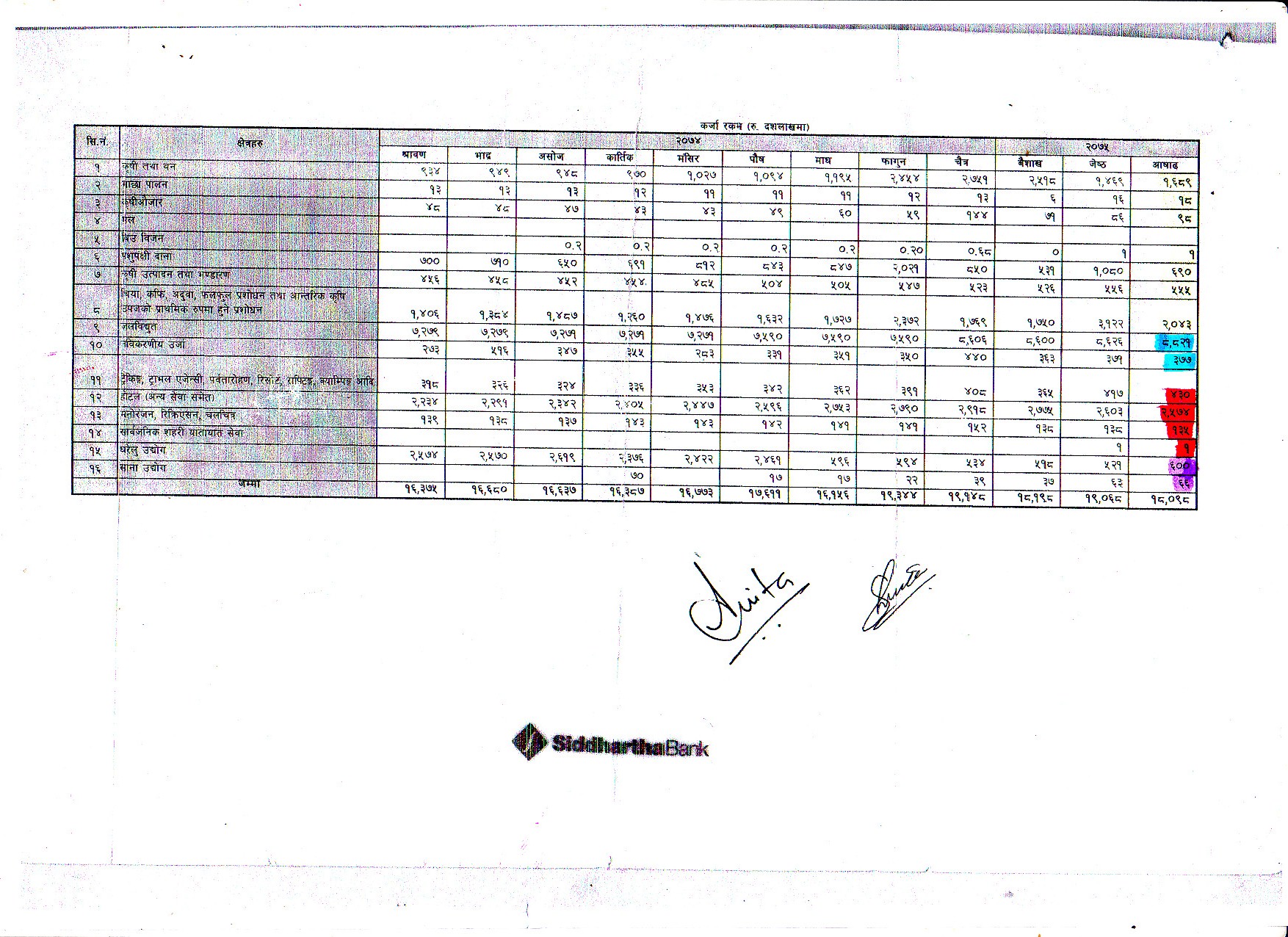

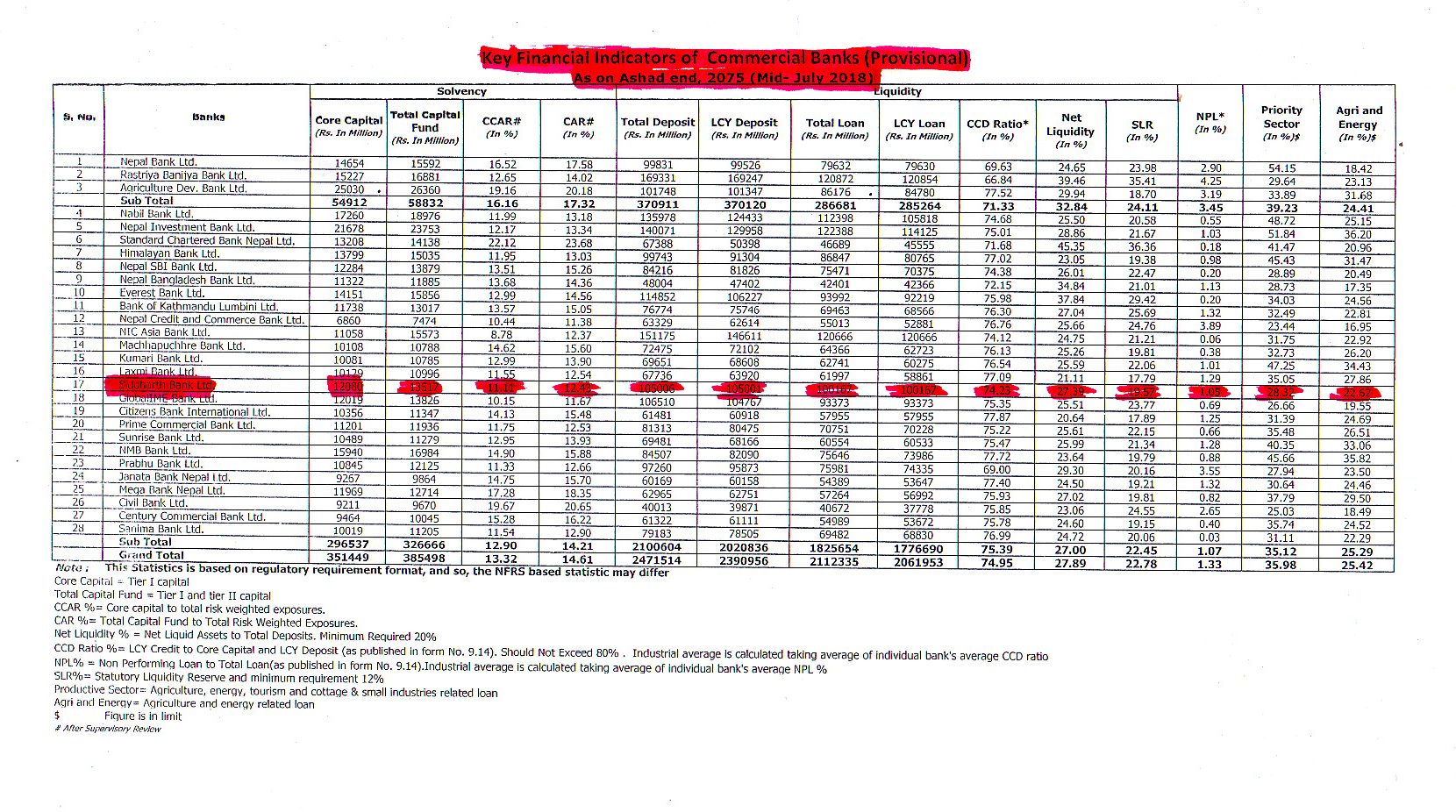

०७४ साउनमा संशोधित निर्देशन अनुसार “क” वर्गका वाणिज्य बैंकहरूले कृषिमा कुल कर्जाको न्यूनतम १० प्रतिशत, उर्जा, पर्यटन र अन्य क्षेत्रमा क्रमशः ५ प्रतिशतका दरले १५ प्रतिशत कर्जा प्रवाह गर्नुपर्ने व्यवस्था अनुसार सिद्धार्थ बैंकको सो अवधिमा उर्जामा मात्र ५ प्रतिशत भन्दा बढीअर्थात रु. ९,१९८ (रु. दश लाखमा) कर्जा प्रवाह गरेको छ । कृषिमा ६.६१ प्रतिशत अर्थात रु. ५,०९४ (रु. दश लाखमा), त्यस्तै पर्यटनमा ४.०७ प्रतिशत अर्थात रु. ३,१४० (रु. दश लाखमा) र अन्यमा ०.८६ प्रतिशत अर्थात रु. ६६६ (रु. दश लाखमा) मात्र कर्जा लगानी गरेको छ । (हेर्नुहोस् प्रमाण नं. ४ र ४ क, पहेंलो रंगको कृषि, प्याजी रंगको अन्य, निलो रंगको उर्जा र रातो रंगको पर्यटन) । प्रतिशत गणना गर्दा ६ महिना अघिको बैकको जम्मा कर्जा सापटीको आधारमा गणना गर्नु पर्ने हुन्छ । ६ महिना अघि अर्थात २०७४ पुष महिनामा सिद्धार्थ बैंकको कुल कर्जा सापटी रु. ७७०५६.७५ (रु.दश लाखमा) रहेको भनि नेपाल राष्ट्र बैंकले मासिक रुपममा प्रकाशित गर्ने प्रतिवेदनान उल्लेख छ । २०७५ असार मसान्तसम्म सिद्धार्थ बैंकले उर्जामा ११.९३ प्रतिशत अर्थात रु. नौ अर्व उन्नाइस करोड कर्जा प्रवाह गरेको छ । उक्त अवधिमा कृषिमा ५.२४ प्रतिशत अथार्त रु. पाँच अर्व नौ करोड कर्जा प्रवाह गरेको छ । सोही अवधिमा पर्यटनमा ३.२३ प्रतिशत अर्थात रु. तीन अर्व चौध करोड लगानी गरेको छ भने अन्य क्षेत्रमा ०.६९ प्रतिशत अर्थात रु. छैसट्ठी करोड साठी लाखमात्र कर्जा प्रवाह गरेको देखिन्छ । (हेर्नुहोस् प्रमाण नं ४, ४क)

कृषि, पर्यटन, र अन्यमा गरी जम्मा सिद्धार्थ बैंकले रु. ६५११.३३ (रु. दश लाखमा) कर्जा प्रवाह गर्न सकेको छैन । नेपाल राष्ट्र बैंकको निर्देशन अनुसार सम्बन्धित बैंकले लिने अधिकतम व्याज १३ प्रतिशत मान्दा रु. ६५११.३३ को १३ प्रतिशत रु. ८४६.४७ (रु. दश लाखमा) हुन्छ । रु. ८४६.४७ (रु. दश लाखमा) को त्रैमासमा हुने व्याज रु. २११.६१ (रु. दश लाखमा) हुन्छ । राष्ट्र बैंकको निर्देशन अनुसार सिद्धार्थ बैंकले रु. २११.६१ (रु.रु दश लाखमा) हर्जाना नेपाल राष्ट्र बैंकलाई बुझाउनु पर्ने र नेपाल राष्ट्र बैंकले असुल गर्नु पर्ने देखिन्छ ।

तोकिएको उत्पादनशील/प्राथमिकता प्राप्त क्षेत्रमा कर्जा प्रवाह नगर्दाको असर

क) रोजगारीको अवसरबाट बञ्चित

बैंक तथा वित्तीय संस्थाले तोकिएको उत्पादनशील/प्राथमिकता प्राप्त क्षेत्रमा कर्जा प्रवाह नगर्दा रोजगारीको अवसर गुमेको छ । सिद्धार्थ बैंकले उपलब्ध गराएको चंखेली खबरलाई प्राप्त विवरणमा आर्थिक वर्ष २०७४/०७५ मा उत्पादनशील क्षेत्रमा ६५११.३३ (रु. दश लाखमा) तोकिएभन्दा कम कर्जा प्रवाह गरेको पाइएको छ । उक्त रकम घर कर्जा, सवारी साधन कर्जा तथा अन्य अनुदपादक क्षेत्रमा लगानी भए पनि त्यसले प्रत्येक्ष रोजगारीको अवसर उत्पादनशील क्षेत्रले भन्दा कम दिन्छ। यदि त्यो रकम उत्पादनशील क्षेत्रमा लगानी गरेको भए प्रति व्यवसाय औसत १० लाखका दरले कर्जा प्रवाह गर्दा पनि ६,५११ वटा व्यवसाय सञ्चालनमा सहयोग पुग्थ्यो । एउटा व्यवसायबाट प्रत्येक्ष ३ जनाले रोजगारी पाउने अनुमान गर्दा न्यूनतम १९,५३३ (उन्नाइस हजार पाँच सय तेत्तिस) जनालाई रोजगारीको अवसर प्राप्त हुन्छ । एउटा बैंकका कारण हजारौं युवा रोजगारी हुने अवसर गुमेकोमा नियामक निकाय मुकदर्शक मात्र भएको देखिन्छ ।

ख) राज्यकोष बृद्धिमा असर र विकास निर्माणमा ढिलाई

राष्ट्र बैंकले एउटै बैंकबाट उठाउनु पर्ने यत्रो जरिवाना संकलन नगर्दा राज्यकोष बृद्धि हुन सकेन । पूर्व अर्थमन्त्री युवराज खतिवडाले राज्यकोषमा पैसा छैन भनेको अवस्था र वर्तमान अर्थमन्त्रीले राजश्व संकलन अपेक्षाकृत हुन नसकेको भन्दै खर्च कटौती गर्ने प्रश्ताव ल्याइरहँदा राजश्व संकलनका यस्ता श्रोतहरु लुकेका (लुकाइएका) छन् । राजश्व संकलनका पर्याप्त कानूनी श्रोतहरु हुँदा हुँदै पनि संकलन नहुँदा विकास निर्माणका काममा समेत असर पुग्ने देखिन्छ । एउटै बैंकबाट २१ करोड १६ लाख रुपैंयाँ हर्जाना उठाउने हो भने राष्ट्र बैंकको व्यवस्थापन खर्च कति महिनाका लागि पुग्छ होला ?सहजै अनुमान गर्न सकिन्छ ।

बैंकहरुलाई कारबाहीबाट बचाउन राष्ट्र बैंकद्वारा चलाखी

जारी निर्देशन अनुसार कृषिमा १० प्रतिशत, पर्यटन र उर्जामा १५ प्रतिशत गर्नु पर्ने भएकोले आर्थिक वर्ष २०७५/२०७६ राष्ट्र बैंकले प्रकाशित गरेका त्रैमासिक प्रतिवेदनमा कृषिको प्रतिशत र उर्जा तथा पर्यटनको प्रतिशतलाई छुटटा छुट्टै देखाएको छ । २०७४/२०७५ मा संशोधित निर्देशनले पनि कृषिमा १०, पर्यटनमा ५, उर्जामा र अन्यमा ५ प्रतिशत कर्जा प्रवाह गर्नु पर्ने व्यवस्था गरे पनि नेपाल राष्ट्र बैंकले त्रैमासिक प्रतिवेदनमा कृषि तथा उर्जाको प्रतिशतलाई एउटैमा राखी प्रतिवेदन प्रकाशित गरेको छ । उत्पादनशील क्षेत्रमध्ये उर्जामा अधिकांश बैकहरुको कर्जा लगानी न्यूनतम प्रतिशत भन्दा अत्याधिक धेरै रहेको छ । कृषिमा १० प्रतिशत नपुग्ने देखिएकोले कृषिको प्रतिशत छुट्टै देखाएमा सर्वसाधारणले प्रश्न गर्ने ठाउँ हुने भएकोले तथ्य लुकाउन उर्जा र कृषिको प्रतिशतलाई एउटैमा राखिएको हुन सक्ने विज्ञहरु वताउँछन् । (हेर्नुहोस् प्रमाण नं. ५)

निर्देशन कार्यान्वयनमा बेवास्ता गर्दा आफ्नालाई जोगाउने प्रवृत्ति बढ्छ

राष्ट्र बैंकले एकीकृत निर्देशनमा उत्पादनशील क्षेत्रलाई प्रष्ट उल्लेख गर्दै कृषिमा न्यूनतम १०, उर्जा, पर्यटन र अन्यमा ५/५ प्रतिशत गरी जम्मा २५ प्रतिशत न्यूनतम कर्जा प्रवाह गर्न गरेको निर्देशनलाई बैंक तथा वित्तीय संस्था र राष्ट्र बैंकका नियमनकारी निकायबाट आफु अनुकुल व्याख्या हुने गरेको छ । बैंकले समग्र कर्जा प्रवाहमा उत्पादनशील क्षेत्रमा प्रवाह गरेको कर्जा जोडेर २५ प्रतिशत पुगेकोले कारबाही गर्नु नपर्ने र जरिवाना तिर्नु नपर्ने बताउँदै आएका छन् । राष्ट्र बैंकका कर्मचारी तथा उच्च पदस्थ अधिकारी कुनै न कुनै बैंकको शेयर होल्डर भएका कारण पनि सम्बन्धित बैंकलाई कारबाही नगरेको विश्लेषण गरिएको छ । राष्ट्रिय सूचना आयोगको विशेष पहलमा सार्वजनिक भएको गभर्नर महाप्रसाद अधिकारीको सम्पत्तिको विवरणमा गभर्नर र उनका परिवारको शेयर सिद्धार्थ बैंकमा रहेको प्रमाण पाईएको छ । सिद्धार्थ बैंकलाई कारबाही गर्दा आफुलाई समेत त्यसको प्रभाव पर्न सक्ने आँकलन गरेर गभर्नरले कारबाहीको प्रक्रियामा चासो नदिएको हुन सक्ने जानकारहरु बताउँछन् ।

कारबाहीका विषयमा राष्ट्र बैंक र सिद्धार्थ बैंकको प्रतिक्रिया

सिद्धार्थ बैंकले आर्थिक वर्ष २०७५/०७६ को दोस्रो र तेस्रो त्रैमासिकमा पनि तोकिएको उत्पादनशील क्षेत्र अन्तर्गत कृषि क्षेत्रमा १० प्रतिशत कर्जा प्रवाह गर्न सकेको छैन । २०७५ पौष मसान्तसम्ममा जम्मा ८.८४ प्रतिशत र चैत्र मसान्तसम्ममा ९.०९ प्रतिशत मात्रै कर्जा प्रवाह गरेको राष्ट्र बैंकले प्रकाशित गर्ने त्रैमासीक प्रतिवेदनले देखाउँछ । नेपाल राष्ट्र बैंकको निर्देशन बमोजिम लगानी नगरेमा बैंकहरुलाई कारबाही गर्ने जनाए पनि कारबाही गरेर जरिवाना उठाउन भने सकेको छैन ।

सिद्धार्थ बैंकबाट २१ करोड १६ लाख रुपैयाँ नेपाल राष्ट्र बैकले असुल ग¥यो त ? भनि हामीलेले २५ दिन अघि नेपाल राष्ट्र बैंकका प्रवक्ता तथा सूचना अधिकारी गुणाकर भट्टलाई सोधेका थियौं । “निर्देशन अनुसार कर्जा लगानी नगरेका बैंकलाई कारबाही हुन्छ” भन्ने जवाफ मात्र पायौं ।

२५ दिनपछि सोही प्रश्न गर्दा नेपाल राष्ट्र बैंक गभर्नर कार्यालयका का.मु.निर्देशक नारायण प्रसाद पोखरेलले भने, “कारवाहि भएको छैन, विभागीय प्रक्रियामा रहेको छ” ।

सिद्धार्थ बैंकले प्रत्येक महिना नेपाल राष्ट्र बैंकलाई बुझाउने २०७५ असार महिनाको १७.१ प्रतिवेदन २ घण्टा अध्ययन गर्दा बैंकलाई कारबाही गर्ने/नगर्ने, के कति जरिवाना गर्ने भन्ने निर्णयंमा नेपाल राष्ट्र बैंक पुग्न सक्छ । २ घण्टामा सकिने कामलाई यति धैरै दिनसम्म पनि केहि नगरेकोले नेपाल राष्ट्र बैंकले कारबाही गर्छ भन्ने विश्वास गर्न सकिँदैन ।

तपाइँको शेयर भएकोले सिद्धार्थ बैंकलाई कारबाही नगरेको हो ? भन्ने प्रश्नको जवाफको लागि हामीले निरन्तर नेपल राष्ट्र बैंक गभर्नर सचिवालयमा सम्पर्क गरेको थियौं । लामो समयसम्म पनि गभर्नर सम्पर्कमा आउन नचाहेपछि मोबाइलमा पनि निरन्तर फोन गरेका थियौं । मोबाईल पनि नउठेपछि प्रश्न लेखेर मेसेज पठायौं, मेसेजको पनि कुनै प्रतिक्रिया आएन ।

सिद्धार्थ बैंकलाई कारबाही भयो त ? भन्ने प्रश्नको जवाफ लिन राष्ट्र बैंकको सुपरिवेक्षण विभागका प्रमुख मुकुन्द कुमार क्षेत्रीलाई पनि मोबाईलमा सम्पर्क गरिएका थियौं । मुकुन्द कुमार क्षेत्रीको पनि मोवाइल नउठेपछि,उसैगरी मेसेल पठायौं, उनको मेसेजको पनि कुनै प्रतिक्रिया आएन । बैंकहरुलाई जरिवानाबाट बचाउन निर्देशनको गलत व्याख्या गरी जरिवाना असुल नगर्ने नियतसहितको निर्णयमा हस्ताक्षर गरेका मुकुन्द कुमार क्षेत्रीद्वारा जारी विवरणहरु यो समाचार तयार पार्दा पार्दै प्राप्त हुन आएका छन् । डेपुटी गभर्नरको लाईनमा रहेका कार्यकारी निर्देशक मुकुन्द कुमार क्षेत्रीले हस्ताक्षर गरेका विवरणहरु क्रमशः प्रकाशित गर्दै जानेछौं ।

नेपाल राष्ट्र बैंकले हर्जना असुल नगरे पनि तोकी दिएको प्रतिशत नगुगेकोले बैंक आफैले हर्जना गणना गरी नेपाल राष्ट्र बैंकमा दाखिला गर्न सक्थ्यो । नेपाल राष्ट्र बैंक ऐनले भन्छ, “यो ऐन र ऐनले दिएको अधिकार प्रयोग गरी जारी गरीएका नीति/निर्देशन कोहि कसैले नमानेमा वा पालना नगरेमा बैकिङ्ग कसुर हुनेछ” । सिद्धार्थ बैंकले तोकिएको उत्पादनशील क्षेत्रमा न्यूनतम प्रतिशत लगानी नगेरेकोले बैकिङ्ग कसुर नहुने तर तोकी दिएको प्रतिशत नपुगे वापत उल्लेखीत हर्जाना नतिरेकोले बैंकिङ्ग कसुर हुने देखिन्छ ।

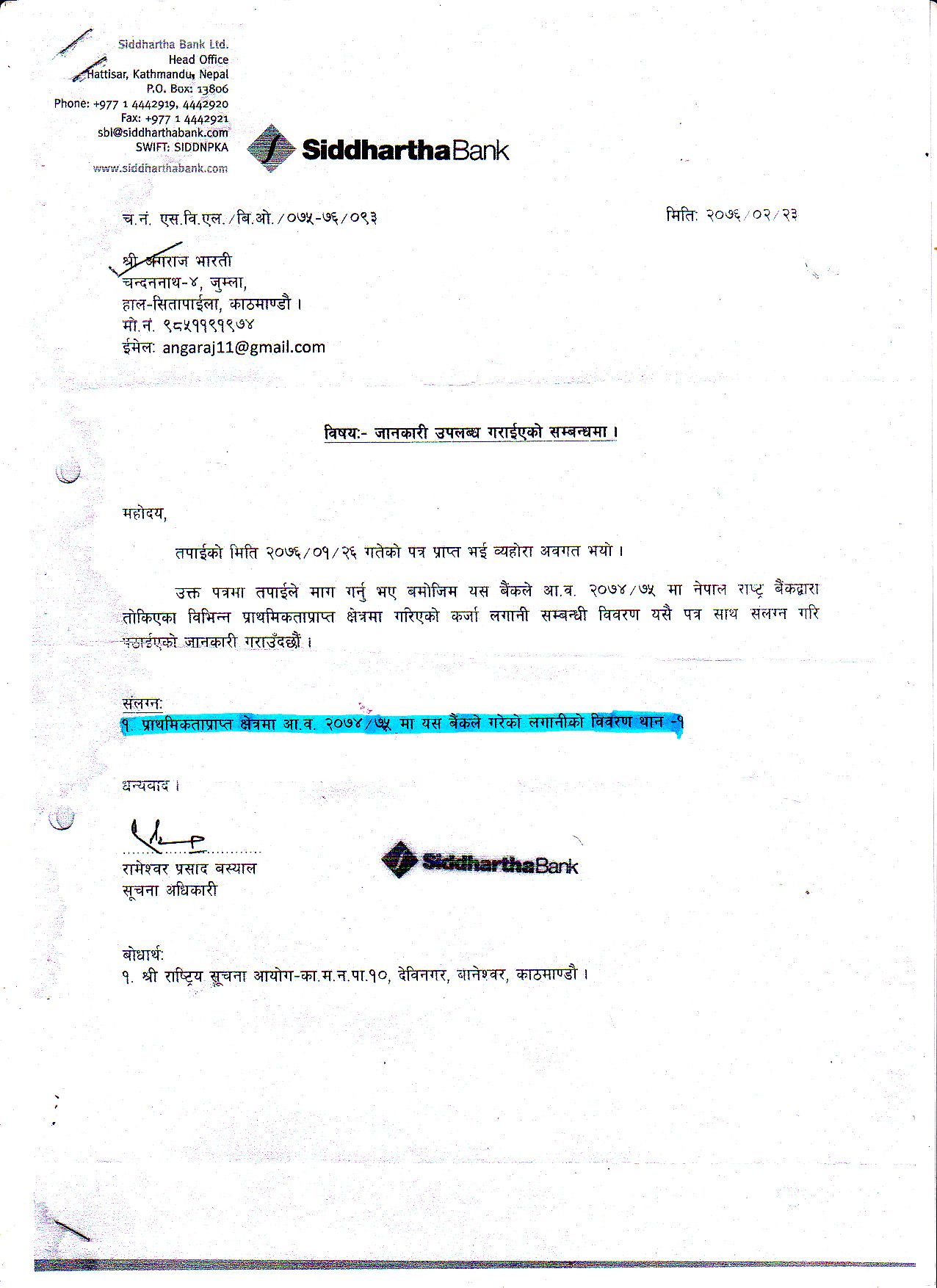

नेपाल राष्ट्र बैंकलाई हर्जाना असुल गर्न गरिएको अनुरोध भन्दा पहिला सिद्धार्थ बैंकलाई राष्ट्र बैंकमा उल्लेखित हर्जाना दाखिला गर्न अनुरोध गरिएको विवरण पनि चंखेली खबरलाई प्राप्त भएको छ । नेपाल राष्ट्र बैंकलाई सिद्धार्थ बैंकले हर्जना तिर्यो त ? भन्ने प्रश्नको जवाफका लागि सिद्धार्थ बैंकका कार्यकारी प्रमुख शम्भुनाथ गौतमलाई हामीले निरन्तर सम्पर्क गरिएका थियौंं, गौतम पनि सम्पर्कमा आउन चाहेनन् ।

यहि प्रश्न बैंकका सूचना अधिकारी रामेश्वर प्रसाद बस्याललाई पनि गरिएको थियो । उनले सिद्धार्थ बैंकले राष्ट्र बैंकको निर्देशन अनुसार तोकिएको उत्पादनशील क्षेत्रमा पर्याप्त कर्जा प्रवाह गरेकोले जरिवाना तिर्नु नपर्ने दाबी गरे । ‘हामीले नेपाल राष्ट्र बैंकको निर्देशन अनुसार तोकिएको उत्पादनशील क्षेत्रमा न्यूनतम कर्जा प्रवाह गरेका छौं । कुनै वर्ष पनि हामीले तोकिएभन्दा कम कर्जा प्रवाह गरेका छैनौं ।’ बस्यालले भने, ‘न्यूनतम कर्जा प्रवाह गरेका कारण हामीले जरिवाना तिर्नु पनि पर्दैन । हामीले तोकिएको उत्पादनशील क्षेत्रमा न्यूनतम कर्जा प्रवाह गरेकोले नेपाल राष्ट्र बैंकले हामीलाई कारबाही गर्न पनि मिल्दैन ।’

आफ्नो बैंकको लामो बखान गरे पनि बस्यालद्वारा हस्ताक्षर गरिएको विवरण चंखेली खबरलाई प्राप्त भएको छ । जुन विवरणमा कृषि, पर्यटन र अन्य शीर्षकमा करिब ६५११.३३ (रु.दश लाखमा) न्यूनतम कर्जा नपुगेको देखिन्छ । (हेर्नुहोस् प्रमाण नं. ४, ४ क)

कानून व्यवसायी के भन्छन् ?

संलग्न रहेको बैंक तथा आफ्नो नाम प्रकाशित नगर्ने शर्तमा एउटा बैंकका कानून विभागप्रमुख भन्छन्, “यसरी जरिवाना असुल गर्ने हो भने धेरै बैंकहरु जरिवानामा पर्छन् र करोडौं जरिवाना असुल हुन्छ तर नेपाल राष्ट्र बैंकको निगाह भएकोले सिद्धार्थ बैंक लगायत अन्य बैंकहरुबाट जरिवाना असुल हुने सम्भावना निकै कम देखिन्छ ।” यस विषयमा हामीले सिद्धार्थ बैंकका कानून विभाग प्रमुख भोलानाथ ढुङ्गानासँग पनि सम्पर्क गर्न खोजेका थियौ । उनी पनि सम्पर्कमा आउन चाहेनन् ।

नेपाल राष्ट्र बैंकले सिद्धार्थ बैंकबाट किन जरिवाना असुल नगरेको होला ? भनि हामीले सामाजिक अभियन्ता तथा अधिवक्ता स्वागत नेपाललाई सोधेका थियौं । उनी भन्छन्, “यसको मुख्य कारण भ्रष्टाचार हो । असुल गर्नु पर्ने जरिवाना असुल नगर्ने र गर्न तत्परता पनि नदेखाउने नेपाल राष्ट्र बैंक र जरिवाना दाखिला नगर्ने र गर्न तत्परता पनि नदेखाउने सिद्धार्थ बैंकका उच्च नेतृत्वको मिलेमतोमा भ्रष्टाचार भएको प्रमाणित हुन्छ । जरिवाना नतिर्ने सिद्धार्थ बैंक र असुल नगर्ने नेपाल राष्ट्र बैंकका उच्च नेतृत्वबाट सरकारी बाँकी सरह असुल उपर गर्नुपर्छ ।”

बैंकहरुले उत्पादनशील क्षेत्रमा गर्ने कर्जा प्रवाहका कारण देशमा नैं रोजगारी श्रृजना होस् भन्ने हाम्रो उद्देश्य हो । उत्पादनशील क्षेत्रमा भएको लगानीले भन्दा अन्य क्षेत्रमा भएको लगानीले रोजगारी कम सृजना गर्छ । नेपाल सरकारको रोजगारी सृजना होस् भन्ने उद्देश्य भएको र सोही उद्देश्य अनुरुप नेपाल राष्ट्र बैंकले जारी गरेको निर्देशन अनुसार गरिएको नीतिगत व्यवस्था निकै राम्रो देखिन्छ । कर्मचारीको स्वार्थ र व्याप्त बेथितिले गर्दा नीति कार्यान्वयनमा समस्या देखिएको छ । जसको नकारात्मक असर राज्यको अर्थतन्त्र र रोजगारीमा परेको देखिन्छ ।